L’INTERPORTO IN MANETTE. Leggete cosa “si sono fidati di fare” Barletta&co. Un luciferino Risiko societario per distrarre milioni alle tasse

14 Marzo 2019 - 20:29

CASERTA (g.g.) – Il capo 1 dell’ordinanza sull’Interporto non è, almeno per noi che su questa materia abbiamo speso tempo ed energie, il più importante. Nel senso che, in tempi diversi, abbiamo raccontato degli incastri societari di questo vero e proprio Risiko costruito ad arte per far sparire i quattrini e, mentre noi coglioni corriamo appresso ad Equitalia, questi qua buttavano a mare società, quando queste avevano accumulato un bel pacco di milioni di euro di debiti tributari.

Le buttavano a mare dopo averle adeguatamente svuotate. Più che svuotate, potremmo dire utilizzate per mettere al riparo i quattrini dal carico fiscale.

Però, per i tanti che si sono persi le puntate precedenti, il capo 1 è paradigmatico, rappresenta una sorta di summa del metodo-Barletta.

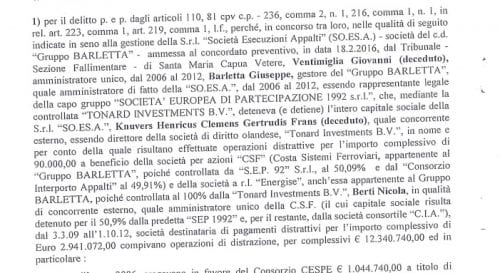

In principio c’era la So.Es.A., che potremmo definire la “capitana” di un gruppo di società gregarie. So.Es.A. riconducibile a Barletta, ma formalmente di diretta, come scrivemmo nell’estate del 2017, dalla “buonanima” (nel 2017 l’avevamo lasciato vivo, ora non c’è più) di Knevers Henricus Clemens Gertrudis Frans, titolare del 100% delle quote di So.Es.A. ma controllata a sua volta da Barletta attraverso a Tonard Investments B.V.. E qui c’è la prima distrazione di fondi: 90mila euro che attraverso la società olandese arrivano alla Costa Sistemi Ferroviari (C.S.F.), ovviamente controllata pure da Barletta (50,09% dalla Sep 92 srl e dal 49,91% dalla Consorzio Interporto Appalti). Attenzione ve la proponiamo in pillole, altrimenti non ci si capisce più un cazzo. I 90mila euro erano stati smistati in parte alla Costa Sistemi Ferroviari e in parte alla Energise, la quale, in una sorta di micidiale e luciferino girotondo, era controllata dalla già citata Tonard Investments B.V.

Ritornando alla C.S.F., amministratore Nicola Berti, anche lui arrestato, ma saldamente nelle mani di Barletta, questa era formata da due soci: il 50,9% della predetta Sep 1992 e per il restante dalla società consortile C.I.A. Siccome sono le 20.15 di sera, e pur partendo dal presupposto che siamo agevolati perché ci siamo portati avanti col lavoro da anni, vogliamo evitare questa sorta di sciarada enigmistica ai nostri lettori magari riprendendo a ragionare sugli incastri di mattino o di pomeriggio quando la mente è un po’ più fresca.

Ma una cosa ci indica già questo “manicomio”: questa era organizzazione che si era dato un assetto razionale ed altamente specializzato. Ci risulta che il tribunale non abbia riconosciuto l’esistenza di un’associazione a delinquere. Ci piacerà capire, il perché leggendo, come si devono leggere, conoscendo bene i retroscena.

QUI SOTTO IL CAPO 1 DI IMPUTAZIONE PROVVISORIA