CONSORZIO IDRICO. Ora ci sono anche i Bilanci redatti sulla…speranza. L’incredibile modo con cui, avallato dai revisori, Di Biasio “ha fatto sparire” i 137 milioni di euro di debiti

25 Marzo 2022 - 18:28

Non ci vuole un trattato giuridico per affermare che l’ultimo consuntivo, quella della incredibile giravolta operata dal Comune di Marcianise, violi in linea di principio, ma anche in termini testuali (leggere il principio di “prudenza”) i fondamenti che devono garantire legalità e legittimità ai documenti contabili di programmazione e rendicontazione degli enti pubblici o carattere pubblico

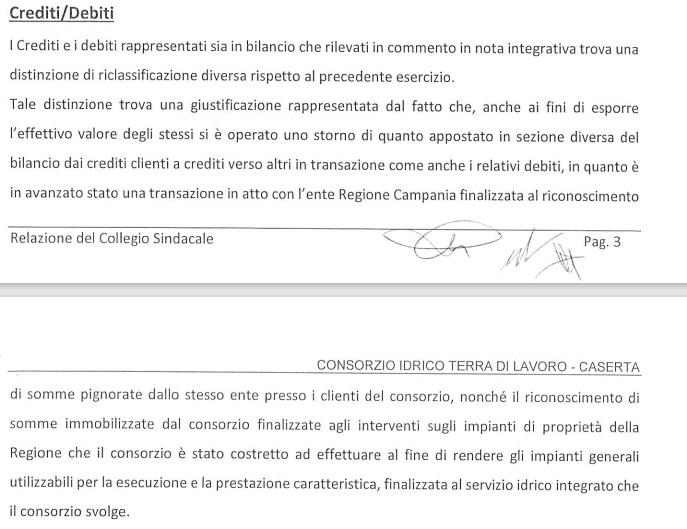

CASERTA – “(…) ai fini di esporre l’effettivo valore si è operato uno storno di quanto appostato in sezione diversa del bilancio dai crediti clienti a crediti verso altri in transazione come anche i relativi debiti, in quanto è in avanzato stato una transazione in atto con l’ente Regione Campania finalizzata al riconoscimento di somme pignorate dallo stesso ente presso i clienti del Consorzio (…)” firmato Domenico D’Agostino, Carlo Benincasa e Agostino Napolitano (mondragonese super zanniniano), revisori dei conti del Consorzio Idrico Terra di Lavoro, nonché triade con licenza di uccidere…la lingua italiana.

Menomale, abbiamo dovuto leggere solo poche righe della relazione, da essi presentata, all’ormai famigeratissimo bilancio di rendiconto, quello per intenderci che il Comune di Marcianise ha prima bocciato in assemblea, dove il rappresentante Vincenzo Iuliano, poi scappato a gambe levate dal Comune governato da Velardi, successivamente fatto proprio nel momento in cui il consiglio comunale ha votato e approvato il Bilancio Consolidato.

Ci aspettavamo, al punto della lettura a cui siamo arrivati, solo un “noio voulevan savuar…” e avremmo fatto il pieno tra strutture sintattiche totalmente sgangherate, con verbi al singolare accordati a soggetti al plurale,, roba da 4 a un compito di italiano delle scuole elementari.

Ma d’altronde questo è il CITL e dunque il presunto organo di controllo non può non indossare abiti in tinta con il modello e i contenuti della gestione targata Giovanni Zannini e Pasquale Di Biasio.

Vabbè, avranno qualche problema con la lingua italiana, ma almeno, da un punto di vista tecnico-giuridico, la loro relazione sarà stata sicuramente ineccepibile.

L’inestricabile, indecriptabile passo da noi pubblicato espone le ragioni (si fa per dire) per cui il Colelgio dei Revisori dei Conti considera normale, regolare, lecito e legittimo non contabilizzare nel Bilancio Consuntivo i 137 milioni e passa di euro che rappresentano l’ormai datato debito in capo al Consorzio Idrico nei confronti di Acqua Campania Spa e, attraverso questa, con la Regione Campania.

Volendoci rifocillare, vi elenchiamo alcuni dei principi cardinali che devono sovraintendere alla stesura di ogni bilancio.

Nel nostro caso poniamo in rilievo i Bilanci degli enti pubblici, ma che, in linea di massima, proprio a dimostrazione che si tratta di fondamenti insostituibili e indiscutibili del diritto, riguardano anche il settore privato.

L’allegato 1 del D. Lgsl n.91/2011, in pratica la Bibbia normativa dei Bilanci dei Comuni, delle Province, delle Regioni, perché no dello Stato e dunque anche del Citl, elenca una serie di principi di ordine generale, ma che faremmo bene a definire, come già scritto prima di ordine cardinale.

Non li sgraniamo tutti, perché sono tanti, limitandoci a quelli che posseggono una struttura di contenuto etica prima ancora che giuridica e contabile.

Un Bilancio deve rispecchiare i principi della veridicità, attendibilità, correttezza, chiarezza o comprensibilità, trasparenza, significatività o rilevanza, flessibilità, congruità, prudenza.

Il legislatore si pone dunque il problema dei difetti che affliggono il genere umano, soprattutto quello italian-italiota.

Siccome conosce i suoi polli, e cioè la strana gente che la politica mette a capo degli enti pubblici territoriali, ma anche quelli che esercitano il potere della burocrazia per effetto di un concorso che ad occhio e croce hanno vinto, stampa a lettere di fuoco gli appena citati principi.

Per cui un Bilancio deve essere vero, cioè connotati da una “rigorosa valutazione dei

flussi finanziari ed economici, che si manifesteranno nell’esercizio

di riferimento”.

Ora, secondo voi, quando il terzetto dei revisori dei conti, cioè l’organo di controllo che dovrebbe essere garante di questa norma, scrive che la transazione tra Consorzio e Regione Campania, relativa a un processo di riconoscimento delle somme pignorate dalla Regione ai clienti del Consorzio, in pratica ai Comuni morosi, “è in avanzato stato”.

Stato di decomposizione? Stato di degenerazione? I signori Napoletano, Benincasa e D’Agostino specificassero meglio il concetto, essendosi avventurati in una locuzione oscillante tra un manuale di medicina legale e un regolamento di Polizia Mortuaria.

L’avanzato stato lo abbiamo lettera scritta dal presidente Di Biasio ad Acqua Campania.

Ma cosa c’entra “l’avanzato stato” con la mancata contabilizzazione di un debito che al momento esiste nei fatti formali e sostanziali, così come è dimostrato dalla nota fatta arrivare al Consorzio da Acqua Campania circa un mese fa, con la quale veniva ribadita l’esposizione di 137 milioni di euro e passa.

E d’altronde, Basta leggere l’oggetto della lettera appena citata per affermare, senza tema di smentita, che anche il Consorzio Idrico riconosce l’esistenza di un debito nei confronti di Acqua Campania, altrimenti non scriverebbe di “ricomposizione del debito”.

Ammesso e non concesso che il piuttosto facilone conto del pizzicagnolo presentato da Di Biasio ad Acqua Campania venga accettato e assorbito nella sua interezza in questa famosa transazione, il consorzio rimarrebbe comunque esposto per una somma superiore ai 35 milioni di euro.

Lo stesso giochino fatto mettendo in relazione uno dei tratti costitutivi del principio di veridicità con il “noio voulevan savuar” dei Revisori dei Conti, lo potremmo ripetere, senza alcun problema e non è detto che non lo faremo nei prossimi giorni, relativamente ai contenuti di ognuno dei principi che informano l’ordinamento giuridico così come questo viene delineato dal D. Lgsl 91/2011.

Ci limitiamo a sintetizzare il tutto in una sola domanda: quella roba scritta tra le pagine 3 e 4 della relazione dei Revisori dei Conti al Bilancio Consuntivo riscontra con il rigore necessario, quando si parla di soldi pubblici, i principi di veridicità, attendibilità, correttezza, chiarezza o comprensibilità, trasparenza, significatività o rilevanza, flessibilità, congruità?

Si tratterebbe di sparare, come si suol dire, sulla Croce Rossa.

Ma qui da noi non è così, visto e considerato che mentre altrove scelte scellerate del Citl, purtroppo avallate dall’organo di controllo, sarebbero subissate da una grandinata di coppetielli, qui da noi rappresentano strumenti di governo, finalizzati a perpetuare la strage del danaro dei cittadini, senza che questo determini l’intervento di nessuna autorità.

Per cui, da ora in poi, quei principi li terremo sempre a portata di mano quando commenteremo le tonnellate di illegittimità e illegalità che connotano la gestione dell’Idrico di Caserta.

Una conclusione più pratica, più pragmatica per l’obiettivo che questo articolo si propone di perseguire: l’unico principio di connotato etico da noi ancora non citato in questo articolo è il principio della prudenza.

Così è scritto testualmente nell’allegato 1 del decreto che citiamo per l’ennesima volta, così non lo dimenticate, n.91/2011: “Il principio della prudenza si estrinseca essenzialmente nella regola economica secondo la quale le componenti positive non realizzate non devono essere contabilizzate, mentre tutte le componenti negative devono essere contabilizzate e, quindi, rendicontate, anche se non definitivamente realizzate”.

Avete letto bene, simpaticoni del Consorzio e arci-simpaticoni del Collegio dei Revisori dei Conti?

Quel debito di 137 milioni esiste e non è affatto detto che Acqua Campania lo andrà a rideterminare assecondante in tutto o in parte il conto del pizzicagnolo.

Per cui la legge, capisce presidente Di Biasio, capite Napolitano, Benincasa e D’Agostino?, distingue proprio in funzione del principio della prudenza, proprio nel rispetto del mai liso principio della gestione del buon padre di famiglia, che le componenti positive in sospeso non devono essere contabilizzate, mentre quelle negative, cioè i debiti, devono esserlo. E non è opzionale.

Per cui, questo bilancio del Consorzio è falso, illegale, irregolare.

Formalmente presenta un passivo di 137 milioni e passa, sostanzialmente questo passivo è minimo di 35 milioni. Ciò significa che non esiste né in cielo né in terra il dato del pareggio che il buon ex dirigente di Marcianise Iuliano non ha avallato con il suo voto in assemblea, a differenza di Velardi che, ricattato politicamente da Valentino e Zannini, ha invece sigillato nella delibera di approvazione del Bilancio Consolidato comunale.